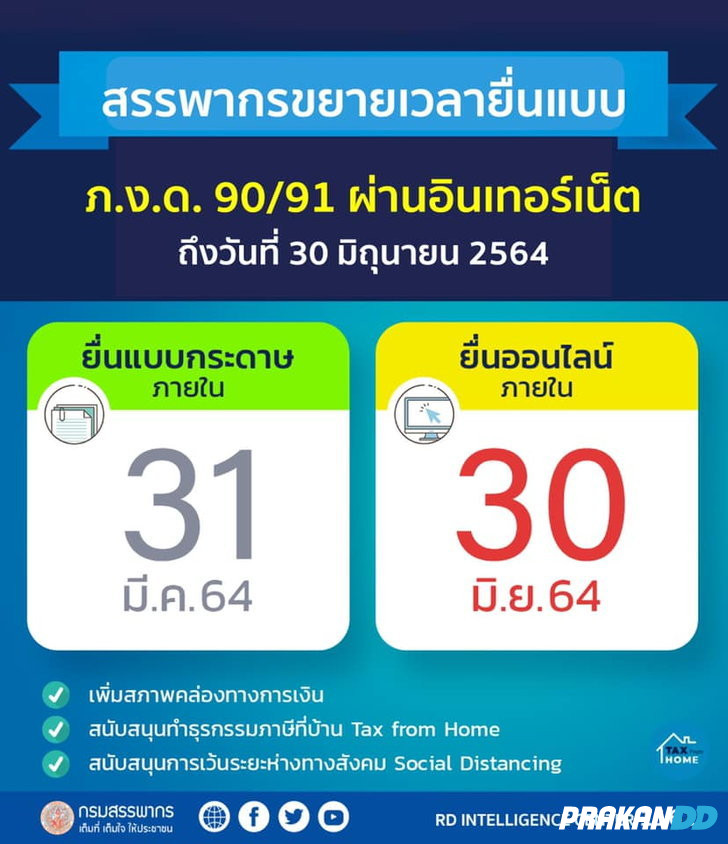

ประเด็นเรื่องของการ "คุ้มครองเงินฝาก 1 ล้านบาท" กลายเป็นที่พูดถึงอย่างมากบนโลกออนไลน์ นั่นเพราะจะเริ่มมีการบังคับใช้ในวันที่ 11 สิงหาคม ที่จะถึงนี้ สำหรับหลายคนที่ยังไม่ทราบถึงเรื่องดังกล่าว และที่มาที่ไป เราจะพาย้อนไปถึงจุดเริ่มต้นการคุ้มครอง สรุปให้เข้าใจง่ายๆ มาจนถึงปัจจุบันครับ..

จุดเริ่มต้นการคุ้มครองเงินฝาก

ในอดีตประเทศไทยเราไม่ได้มีการคุ้มครองเงินฝากแต่อย่างใด จนกระทั่งเจอกับวิกฤติต้มยำกุ้งในปี 2540 ซึ่งมีสถาบันการเงินล้มหายตายจากไปจำนวนมาก รัฐบาลสมัยนั้น กังวลเรื่องความเชื่อมั่นของธนาคารที่เหลืออยู่ ก็เลยประกาศ "ค้ำประกัน" ให้กับเจ้าหนี้และผู้ฝากเงินเต็มจำนวน (โดยให้กองทุนเพื่อการฟื้นฟูฯ มารับหนี้ดังกล่าว) นั่นคือจุดเริ่มต้นของการคุ้มครองเงินฝากในไทย

ต่อมาในปี 2546 เศรษฐกิจไทยเริ่มฟื้นตัวและเติบโตได้ดี ทางธนาคารแห่งประเทศไทยก็เลยเสนอไปว่าควรจะมีการจัดตั้ง "สถาบันคุ้มครองเงินฝาก" ขึ้นมา เพื่อผลประโยชน์ของผู้ฝากเงินโดยตรง

ในที่สุดหลังจากร่างกฎหมายและผ่านขั้นตอนต่างๆ นานเกือบ 5 ปี ในที่สุดสถาบันคุ้มครองเงินฝากก็เกิดขึ้น และการคุ้มครองเงินฝากก็บังคับใช้ในวันที่ 11 สิงหาคม 2551

สถาบันคุ้มครองเงินฝาก ทำหน้าที่อย่างไร?

หน้าที่หลักๆ ของสถาบันคุ้มครองเงินฝากก็คือการเก็บเงินจากสถาบันการเงิน/ธนาคาร มาสะสมเป็นกองทุนคุ้มครองเงินฝาก เพื่อใช้ในการจ่ายคืนกับผู้ฝากเงิน

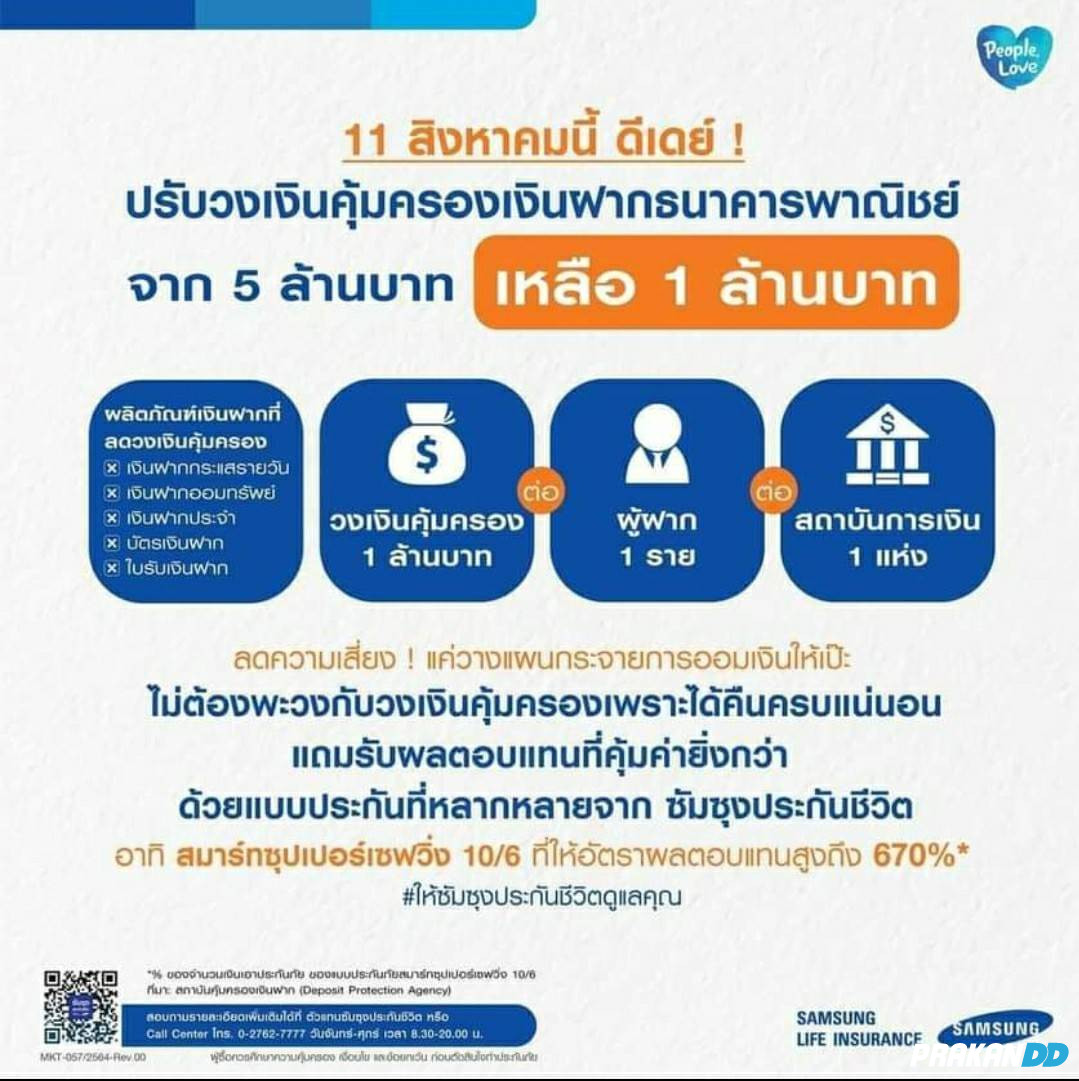

สมมติเกิดวิกฤติหนักจนถึงขั้นธนาคารสักแห่งล้มขึ้นมา สถาบันฯ ก็จะต้องทำหน้าที่ชำระบัญชีสถาบันการเงินนั้น และนำเงินมาจ่ายคืนกับผู้ฝาก ถ้าไม่พออีก ก็จะใช้เงินกองทุน มาจ่ายเงินคืนให้กับผู้ฝากเงินโดยเร็วที่สุด ซึ่งในปัจจุบันมีการคุ้มครองเงินฝากอยู่ไม่เกิน 5 ล้านบาทต่อคนต่อธนาคาร และกำลังจะถูกปรับเป็น 1 ล้านบาท ในวันที่ 11 สิงหาคมนี้ จนกลายเป็นกระแสดังนั่นเองครับ

ใครที่ได้รับผลกระทบ จากการปรับลดการคุ้มครองเงินฝาก?

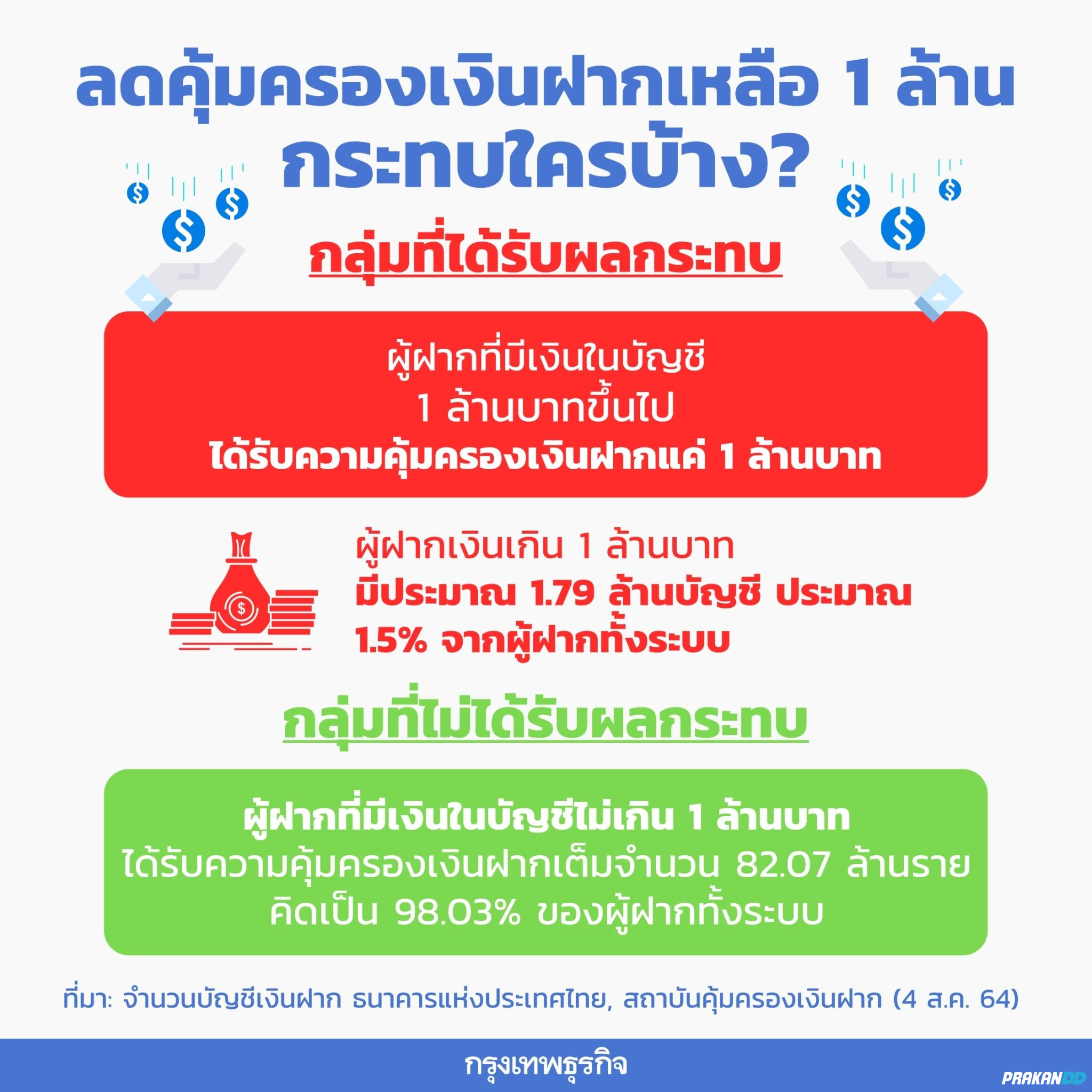

พูดง่ายๆ ก็คือ ใครที่มีบัญชีเงินฝากเกิน 1 ล้านบาทต่อสถาบันการเงิน ก็จะได้รับผลกระทบในกรณีเกิดเหตุวิกฤติที่สุดนั่นก็คือสถาบันการเงินล้ม จะได้รับการคุ้มครองสูงสุดเพียง 1 ล้านบาทเท่านั้น

คนได้รับผลกระทบเยอะแค่ไหน?

ถ้าเราอ้างอิงข้อมูลจากธนาคารแห่งประเทศไทย ในไทยมีบัญชีเงินฝากรวมกันประมาณ 109 ล้านบัญชี แต่เป็นบัญชีที่มีเงินฝากเกิน 1 ล้านบาท อยู่ 1.7 ล้านบัญชี หรือราวๆ 1.5% เท่านั้น หรือพูดง่ายๆ กว่าบัญชีในไทยประมาณ 98.5% จะไม่ได้รับผลกระทบต่อการปรับเปลี่ยนนโยบายในครั้งนี้มากนัก ส่วนคนที่ได้รับผลกระทบ วิธีการปรับตัวก็คือ โยกย้ายเงินในบัญชีของเราออกไปยังสถาบันการเงินอื่น ที่ได้รับการคุ้มครองเช่นกัน ซึ่งสถาบันการเงินที่ได้รับการคุ้มครอง มีอยู่ทั้งสิ้น 35 แห่ง ตามรายชื่อในเว็บนี้ครับ https://www.dpa.or.th หรือพูดง่ายๆ ก็คือ กระจายเงินฝากธนาคารละ 1 ล้านบาท ไปหลายๆ ธนาคาร ซึ่งก็จะคุ้มครองเงินเราได้มากถึงหลัก 20-30 ล้านบาทแล้วนั่นเอง

หวังว่าคอนเทนต์สรุปในครั้งนี้ จะช่วยคลายข้อสงสัย และทำให้หลายๆ คนเข้าใจในเรื่องของประเด็นการคุ้มครองเงินฝาก และแนวทางการปรับตัวของเราเองกันมากยิ่งขึ้นนะครับ

ข้อมูล BillionWay

หากสถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝากถูกเพิกถอนใบอนุญาต ผู้ฝากในสถาบันการเงินดังกล่าว จะได้รับเงินฝาก (เงินต้นและดอกเบี้ย) คืนจากสถาบันคุ้มครองเงินฝากภายใต้วงเงินคุ้มครองที่กำหนด โดยจะคุ้มครองในลักษณะ 1 รายผู้ฝาก ต่อ 1 สถาบันการเงิน (ไม่ใช่ต่อ 1 บัญชี) ซึ่งหมายถึง วงเงินสูงสุดที่ผู้ฝากที่มีชื่อเป็นเจ้าของบัญชีเงินฝากตามเอกสารการเปิดบัญชีจะได้รับเงินฝากคืน ในกรณีที่ผู้ฝากมีบัญชีเงินฝากหลายบัญชีที่เปิดอยู่กับสถาบันการเงิน 1 แห่ง จะต้องนำเงินฝาก (เงินต้นและดอกเบี้ย) ในทุกสาขาและทุกบัญชีของสถาบันการเงินแห่งนั้นมารวมคำนวณ

ปัจจุบันวงเงินคุ้มครองเงินฝากอยู่ที่ 5 ล้านบาทจนถึงวันที่ 10 สิงหาคม 2564 และจะบังคับใช้วงเงินคุ้มครองที่ 1 ล้านบาทตั้งแต่วันที่ 11 สิงหาคม 2564 เป็นต้นไป

สถาบันคุ้มครองเงินฝาก

DPA Deposit Protection Agency

ธนาคารพาณิชย์จดทะเบียนในประเทศ (19 แห่ง)

สาขาธนาคารพาณิชย์ต่างประเทศ (11 แห่ง)

บริษัทเงินทุน (2 แห่ง)

บริษัทเครดิตฟองซิเอร์ (3 แห่ง)

คุ้มครองเงินฝาก 1 ล้านบาท

ใครคุ้มครองเงินฝากให้เรา

ลดคุ้มครองเงินฝากเหลือ5ล้านบาท ไม่กระทบเงินออมรายเล็ก